海目星营收55亿在手订单326亿 动力电池设备成未来业绩增长点

8月30日,海目星发布2021年半年度报告。报告数据显示,2021年上半年,海目星实现盈利收入5.52亿元,同比增长20.56%;净利润3253.99万元,同比增长42.91%;实现归属于上市公司股东的净利润3253.99万元,同比增长42.91%;基本每股盈利为0.16元。

报告期内,公司营业收入比上年同期增长20.56%,还在于公司动力电池产品经多年积累,逐步获得客户认可,进而驱动出售的收益保持持续增长。归属于上市公司股东的净利润比上年同期增长42.91%,还在于报告期内收到的政府补助比上年同期增加1669.89万元。

截止报告期末,公司在手订单订单32.60亿元(含税),较上年同期末增长130.95%。同时公司8月3日与中航锂电签订的19.68亿元采购意向框架协议,8月27日收到蜂巢能源3.38亿元动力电池设备中标通知书。

2021年上半年,公司各项费用情况如下:管理费用3895.30万元,比上年度增加721.40万元,增加比例为22.73%;研发费用5368.19万元,比上年度增加1010.26万元,增加比例为23.18%;销售费用4499.01万元,比上年度增加18.71万元,增加比例为0.42%;财务费用412.42万元,比上年度减少328.05万元,减少比例为44.30%。

海目星基本的产品根据应用领域分为三大类别:动力电池激光及自动化设备、消费电子激光及自动化设备、钣金激光切割设备。

受国内外政府刺激政策的影响,全球动力锂电池开启新一轮的扩产浪潮,动力电池踏入大规模制造时代,近期包括宁德时代、中航锂电、赣锋锂业、蜂巢能源等都推出扩产计划,有望在未来几年释放巨大的动力电池设备市场需求空间。

报告期内,公司动力电池激光及自动化设备收入占比进一步提升,由上年的同期的11.30%提高到本报告期的41.47%,在手订单金额由上年同期的11.24亿元(含税)提高到本报告期的28.28亿元(含税)。动力电池激光及自动化设备已成为公司未来几年业绩增长的主要因素。

在客户方面,凭借公司深厚的研发实力、持续的创新能力,在消费电子、新能源电池等应用领域,公司积累了如Apple、华为、富士康、伟创力、立讯精密、京东方、蓝思科技、特斯拉、宁德时代、中航锂电、亿纬锂能、长城汽车、蜂巢能源等行业龙头或有名的公司客户。

需求增长带来业绩增长的同时,也对产能提出了要求。海目星依照订单情况持续提升产品交付能力,公司自有资金建设的广东江门、江苏常州生产基地已陆续投入到正常的使用中,随公司订单规模逐步扩大,公司产能尚待持续提升。

公司持续进行精细化管理,在供应链、生产组织、人才组织等方面一直在改进优化,以提升产品交付效率;

积极引进和培养有经验的技术和管理人员,截至2021年7月底,公司员工人数为3354人,较2020年期末增长42.54%,以满足多项目同时开展的需要;

通过持续增加研发投入,实现产品技术创新,海目星获得了丰硕研发成果,2021年上半年投入研发费用5368.19万元,比2020年上半年增加投入1010.26万元,增加比例为23.18%。截止本报告披露日有17个项目在研。

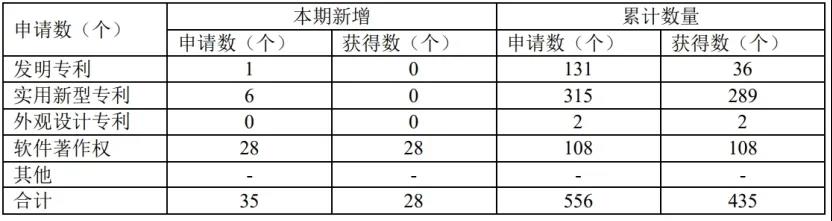

2021年上半年,公司多项研发工作达到预期目标,公司申请知识产权35项,其中发明专利1项、实用新型专利6项、软件著作权28项;取得授权软件著作权28项。截至2021年6月30日,公司累计取得授权知识产权435项,其中授权发明专利36项,授权实用新型专利289项,授权软件著作权108项。

从具体技术来说,公司具备的核心技术包含两大类:激光光学及控制技术及与激光系统相配套的自动化技术。2021年上半年新增了超短脉冲时域展宽、飞秒脉冲非线项与激光器光学及控制相关的技术。

公司具备的与激光系统相配套的自动化技术最重要的包含先进材料应用技术、先进夹治具和结构设计技术、先进仿真技术和控制管理系统技术等。2021年上半年新增了极片张力缓存技术、极片定位检测技术、极耳飞行切割激光控制技术、视觉软件技术、PCB真同轴激光设备控制技术、海目星激光打标软件、防水膜激光去除技术共7项与激光系统相配套的自动化技术。

海目星作为国内锂电激光设备的头部供应商,其高速激光制片机在行业内是最早实现量产的极耳切割设备,具备先发竞争优势。公司已切入应用领域的大客户供应链,客户优势显著。此外,对于未来,海目星目前募投项目研发中心方向包含高功率超快激光器、动力锂电池、氢能源领域、5G产业、半导体领域等五大领域器件和设备的开发和升级。公司会持续进一步探索相关行业的需求,围绕激光应用场景延伸,进行充分研发。